※一時支援金など、2021年中に受け取った新たな支援金も同様の手順で確定申告をすることが可能です。ぜひ参考にしてください。

新型コロナウイルスの影響を受けた事業を継続させる目的で実施されている「持続化給付金」。

申請して受け取ったはいいものの、以下の疑問を抱えている人は多いのではないでしょうか?

- 税金がかかるんだろうか?

- どうやって確定申告をするんだろうか?

- 確定申告をしなかったらどうなるんだろうか?

結論からいうと、経済産業省や国税庁のウェブサイトにも記載がある通り「収入」としてカウントされるため、確定申告が必要です。

そこで本記事では、持続化給付金を受け取った個人事業主向けに、以下の内容について解説します。

- 持続化給付金を確定申告で申告する方法

- 申告しなかった場合に考えられること

この記事は、以下のような人にきっと喜んでいただけるのではないかと思っています。

- 持続化給付金やその他新型コロナウイルスに関連する給付金を受け取った個人事業主

- 持続化給付金を受け取った人が周りにいる人

目次

確定申告するときの持続化給付金の項目

持続化給付金は、個人事業主の場合「事業所得」に該当します。会社員などの副業に関する持続化給付金の申請をした場合は「雑所得」に分類されます。

個人事業主の場合、持続化給付金を確定申告に追加するときの項目は「事業収入の雑収入」という扱いになります。

事業をする上で発生した収入ではありますが、役務(サービスなど)の提供によって生じた売り上げではないため、上記のような分類となります。

そのため、本業の事業収入と合算して確定申告書に記載するのですが、白色申告をしている人の収支内訳書や、青色申告をしている人の青色申告決算書では別で書く場所があります。

以降の項目で詳細に説明していきます!

持続化給付金を確定申告する方法と手順

本業の売り上げや仕入れ、経費の合計金額を計算した後、持続化給付金を確定申告する方法は以下です。その他給付金についても同様です。

持続化給付金の受給額が分かる書類を準備する

持続化給付金を確定申告書に記載するためには、以下のいずれかの書類を準備します。

- 「持続化給付金の振込みのお知らせ」のハガキ

- 実際に振り込まれた通帳の持続化給付金の金額が記載された部分

上記いずれかの書類が必要なのは、正しい金額で確定申告書に記載するためです。

仮に80万円の持続化給付金を受け取っていたとして、確定申告書に誤った数字を描いてしまった場合、正しい収入よりも多くなってしまう(または少なくなってしまう)ため、確定申告のやり直しが発生してしまう可能性があります。間違いに気づかず放置してしまった場合は延滞税が発生する可能性もあるでしょう。

持続化給付金の正確な金額を確定申告書に記載するため、ハガキか通帳を準備するようにしましょう。

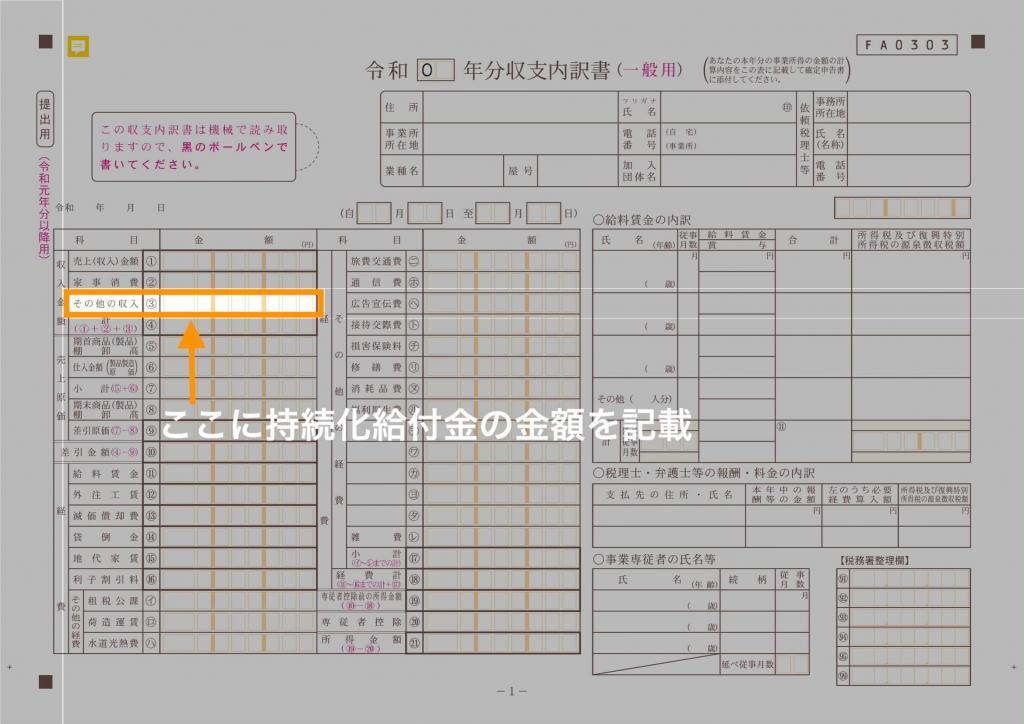

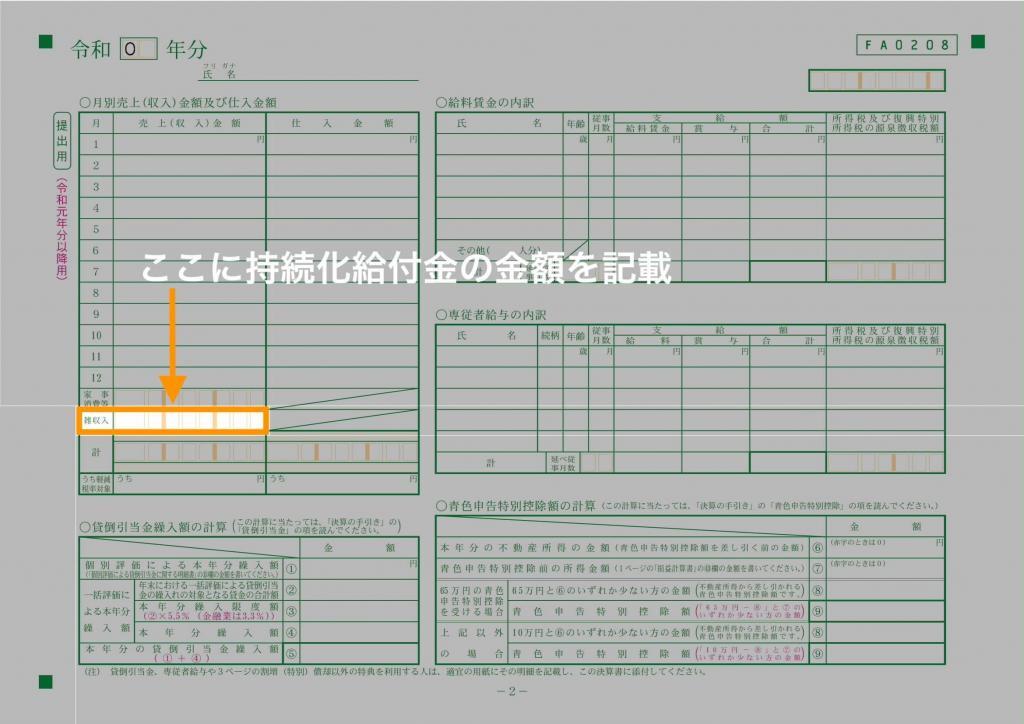

収支内訳書(または青色申告決算書)の該当部分に持続化給付金の受給額を記載する

正しい持続化給付金の金額が分かったら、その金額を収支内訳書(または青色申告決算書)の「その他の収入(または雑収入)」の部分に記載します。

具体的には、以下の画像の印を付けた部分です。

白色申告者の場合、収支内訳書の表面にある「その他の収入」の箇所に、持続化給付金の金額を記載しましょう。

青色申告者の場合、青色申告決算書1枚目の裏面に「月別売上(収入)金額及び仕入金額」という箇所があるのですが、その下部にある「雑収入」の欄に持続化給付金の金額を記載しましょう。

確定申告書Bに転記する

収支内訳書(または青色申告決算書)に収入として追記した後は、売り上げや所得の金額を確定申告書Bに転記します。

ここからは、通常行う確定申告の作業と相違ありません。持続化給付金を含めた「売り上げ」と「所得金額」を、確定申告書Bの所定の場所に記入しましょう。

具体的に記載する箇所は、以下の画像を参考にしてください。

ここまで記載が終わると、あとはいつも通り確定申告書を完成させ、所轄の税務署に提出しましょう。

ちなみに、確定申告書の提出方法は何も書類を書いて持っていく方法だけではありません。税務署は郵送による確定申告書の提出も認めているため、「3密」を避けるためにも直接持参するのではなく、郵送など遠隔で提出できる方法をオススメします。

確定申告の時期は税務署や確定申告会場も混み合いますからね!

持続化給付金は消費税の対象とはならない

個人事業主が受け取った持続化給付金は、消費税が発生する収入ではありません。こちらについては、経済産業省の持続化給付金に関する問い合わせのページに記載があります。

また、持続化給付金は、資産の譲渡又は役務の提供を行うことの反対給付として事業者が受けるものではないことから、消費税の課税対象となりません。

経済産業省ウェブサイト:https://www.meti.go.jp/covid-19/jizokuka-qa.html

ものすごく簡単に言い換えると、「持続化給付金は、物を売ったことで受け取ったお金じゃないから、消費税を計算する上で売り上げにはカウントしなくていいよ」ってことです。

持続化給付金が消費税の対象とならないことで、具体的に発生することは以下の2つです。

たとえば、今年の事業の売り上げが950万円の人が持続化給付金を受け取ったとします。この場合、全体の売り上げは1,050万円になるため、一見2年後に消費税を支払わなければならない「消費税課税事業者」となりそうです。ですが、持続化給付金は基準となる売り上げには含まれないため、消費税課税事業者となるかどうか判断される今年の売り上げは950万円であり、1,000万円未満のため消費税課税事業者になることから免れるというわけです。

2つ目のケースですが、たとえば今年消費税の申告をしなければならない人で、1年間の売り上げが1,100万円だった場合について考えてみます。持続化給付金を含めた売り上げは1,200万円となるため、売り上げに含まれる消費税は約109万円(※計算式は後ほど)となりそうです。ですが、持続化給付金は消費税の計算上売り上げには含まれないため、1,100万円から計算し、預かった消費税は100万円となるわけです。

消費税って?

消費税は、事業によって発生した売り上げが1,000万円を超えた場合に、2年後に支払いをしなければならなくなるという税金です。消費税の簡単な計算式は以下です。

計算式とかは正直ややこしいんですが、概念を簡単に説明すると、

物を売ったときに消費者から預かる消費税と、

自分が仕事上使用した経費でほかの事業者に支払った消費税を差し引いて、

自分の手元で預かっている消費税を国に返しましょう。

というイメージです。

何はともあれ、持続化給付金を追加して売り上げが1,000万円を超えたからといって消費税課税事業者にはなりませんし、支払わなければならない消費税の金額が増えるわけでもないので安心してください。

経済産業省のウェブサイトに税金の対象じゃないって書いてた!

「結果的に持続化給付金は所得税の対象とはならない」と経済産業省のウェブサイトに記載があったけど税金ってかかるの? と思われた方もいるでしょう。

ちょっとややこしい記載ですね。

「結果的に」と記載があるところがポイントです。

持続化給付金は、新型コロナウイルスの影響を受けて存続が難しい事業者を支援するための給付金です。つまり、もともと黒字の個人事業主ではなく、売り上げが上がらないから家賃などの固定費で赤字が膨らんでしまう! という赤字が多くなりそうな事業者をターゲットとしています。

そして確定申告後に支払う税金は「所得税」、いわゆる「もうけ」に対して発生する税金です。すなわち、「もうけ」が発生しない場合は所得税も発生しません。

上記を踏まえて経済産業省としては、こんなイメージで説明したかったのではないでしょうか?

持続化給付金は、たしかに売り上げになっちゃうけど、100万円もらっただけでは黒字にすぐ変わるのって難しいよね!

黒字になるまで支援したいけど、残念ながら給付金は一時的な支援策でしかないんだ……。

今後事業を継続していく中で厳しい状態が続いて、年間通して赤字になったら「もうけ」は発生しないから、「所得税」も発生しないよ!

要するに、売り上げにはカウントされるけど、それ以上に経費を使っていたら税金は発生しないよ、ってことです。逆に、事業がうまく立て直せて、黒字になっている場合は税金が発生してくることに注意しましょう。

持続化給付金を確定申告書に記載しなかった場合

持続化給付金を受け取ったにもかかわらず確定申告書に記載しなかった場合は、黒字かどうかによって別れるでしょう。

つまり、持続化給付金を合わせて黒字だった場合は税務署から修正申告の通知が来て延滞税などが発生することが考えられます。本来払うべき税金を払っていなかったということにつながるからです。

逆に、持続化給付金を入れても赤字だった場合は、特に指摘されることはないと考えます。持続化給付金を入れて確定申告をしなおしても、支払うべき税金の金額に一切影響がないので、修正申告をしても意味がないからです。

大切なことは、持続化給付金を売り上げに計上した結果利益が出ているかどうかであるため、確定申告前にきちんと計算しましょう。

実際の受け取りが2021年になってからの場合

実際に持続化給付金を受け取った(口座に振り込まれた)のが2021年になってからの場合は、2021年の雑収入として申告しましょう。

つまり、2022年の2月から3月の間に提出する「2021年分の確定申告書」に記載する、ということです。

なぜなら、申請したタイミングで帳簿上の処理を行うわけではないからです。

どういうことかというと、給付金を受け取ったときには複式簿記で作成する場合に以下のような帳簿上の処理となります。

| 借方 | 貸方 | ||

| 普通預金 100万円 | 雑収入 100万円 |

では、実際には受け取っていませんが、申請したタイミングで何か帳簿上の処理をするでしょうか?

答えは「しません」。「未収金」みたいな勘定科目を使うこともありません。その結果、実際に帳簿に収入として乗っかってくるとのは必然と「受け取ったタイミング」であり、2021年の収入として処理するのが自然な流れなのです。

申請したのが2020年中でも、実際に口座に入金となったのが2021年である場合は、2021年分の確定申告をする際に申告が必要だということを認識しておきましょう。

さいごに

持続化給付金を売り上げに加えて黒字だった場合、確定申告をしなければなりません。直前になって慌てないよう、今のうちから準備しておくことをオススメします。